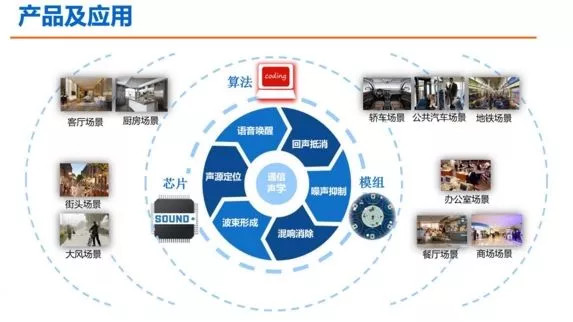

作为一家老牌的音响生产企业,自从2014年亚马逊Echo一发布,我们就敏锐的捕捉到了这一未来趋势,于是领导层紧急研究决定成立智能语音研发团队,四年来,虽说也推出了几款智能音响产品,但是仍然分不到智能音响市场的一杯羹,剖析其原因,主要有以下几点:

1、自建研发团队周期长、投入资金巨大、问题频出;

2、阿里、百度、小米等巨头的补贴玩法,让我们这些小企业毫无还手之力;

战略失误,盈利模式始终围绕着卖硬件,没有形成生态闭环;

下面和大家聊一下智能音响界的爱恨情仇。

时至今日,随着语音交互技术成熟,智能音箱已经成为国内最热门的赛道之一,不完全统计市面上有数百家智能音箱生产企业。

两年前很多人还判断智能音箱是「科技玩物」,近两年智能音箱发展境遇却是另一番模样。据研究分析师Canalys称,智能音箱2018年全球出货量达到7800万台,与2017年的3470万台相比,增长率达到惊人的125%。受到市场鼓舞后,巨头在智能音箱领域也玩起了自创风口的打法,软件服务免费,硬件补贴的策略,智能音箱的行业竞争在2019年备受关注。

从不断质疑智能音箱是否可行到今天BAT、小米、华为等巨头纷纷押注,智能音箱4年发展历程经历了哪些行业认知变化,智能音箱真的是智能家居中控中心和下一代信息交互终端吗?

无意中打开的语音交互时代

智能音箱的鼻祖,毫无疑问是亚马逊Echo。Echo诞生于亚马逊的王牌硬件研发部门Lab126,不过一开始Echo并不是战略产品,Lab126内部员工把Kindle称为 A 项目,把Fire Phone 称为 B 项目,Echo 则是D项目。Echo是在对抗iPhone的Fire Phone以及Project C(有关AR的家庭设备)失败后,才被新任领导匆匆提上日程的产品。

最初Echo是为家庭打造的智能音乐播放器,而且首批产品是带遥控器的。从这张图中也可以看到,时间提醒、听歌、读新闻等基础休闲娱乐功能是最主流的需求。

改变发生在 Echo上市前后,据彭博的报道,一位员工突发奇想,可以把这款音箱作为流媒体电视的语音控制器使用。受到这个想法的启发,2014年底亚马逊把Echo与其他公司生产的智能灯泡和智能温控器(Nest)连接起来,大家意识到亚马逊Echo可以成为智能家居的枢纽。

这也是如今智能音箱成为互联网巨头兵家必争之地的主要原因,语音交互平台控制工作生活中的设备,智能音箱很可能成为物联网时代的入口。

事实上国内也有一家科技企业甚至早于亚马逊Echo发售了互联网音箱。2014年8月,科大讯飞发布Wi-Fi音箱产品,集成一枚主要用来点歌的语音按钮。这款与中国移动合作推出的机器,并没有预想在运营商购机礼品渠道中大卖。

后来科大讯飞与京东合资成立的灵隆科技,在2015年8月发布叮咚 A1 ,这大概是国内最早发布的智能音箱之一。灵隆科技CEO魏强博士甚至曾表示,在诸如语音识别的准确率、唤醒速度、远场识别、声纹识别等语音技术上 ,当时的 Echo 并不比叮咚更出色(来源:比阿里早两年入场的京东叮咚,在国产智能音箱之路上都收获了什么)。

叮咚音箱与京东面向智能家居的智能平台「京东微联」形成联动,如果顺利发展到今天应该是国内智能家居领域执牛耳者。

遗憾的是由于智能音箱在京东集团的战略定位逐渐边缘化,合资公司的战略分歧以及人事动荡等方面原因,京东错过了抓住语音交互入口的机会,叮当音箱造成的影响与亚马逊Echo也完全不可同日而语。

不仅京东与科大讯飞对智能音箱的前景没有笃定,这一时期国内企业纠结点在于智能音箱是不是个伪需求。因为国内家庭音箱普及率并不高,智能手表、智能眼镜甚至百度曾推出智能筷子,各家都在探索未来主流的智能硬件产品形态。小米家居曾比较笃定智能路由器或是智能门铃是智能家居中控点,今天看来都略微有些偏颇。

另外对智能音箱代表的语音交互是未来认知也不深刻,一方面是当时的语音技术没有足够成熟,人机语音交互效果并不明显,语音搜索结果也不尽如人意。

还有原因是2015年左右正是VR/AR热的时候,Facebook的Oculus和微软的Holoens,以及国内的HTC Vive等产品都吸引大量的眼球。被虚火烘托的VR/AR热,转移了本该属于语音交互作为下一代搜索的关注目光。

巨头觉醒与创业企业涌入赛道

Echo除了语音点歌,还可以提供叫Uber、订购Pizza、查询天气甚至银行账户等服务,渐渐引起了消费者的好奇。而亚马逊为推动Echo可谓不遗余力,曾在亚马逊官网首页长期挂载Echo的广告。亚马逊趁机在美国的黑色兴趣五(美国购物节)对Echo和Echo Dot进行5折左右的促销。

亚马逊在智能音箱领域的动作不会不引起其他互联网公司的注意。各家也相继推出自己的智能音箱产品,2016年5月谷歌带来Google Home智能家居设备;2016年底,微软和哈曼卡顿合作推出智能音箱Invoke ;2017年6月,苹果发布Home Pod。

但是Echo实际上是在2011年就开始在内部打磨,早期跟进Echo的智能音箱无论在产品性还是在生态整合方面都有些仓促。

Google虽然早在2014年斥资32亿美元收购Nest,但是硬件产品设计能力和对智能家居的理解并没有很好地整合进来,早期的智能音箱产品Google Home内置两个麦克风,外界猜测原因可能是当时Google在智能音箱核心技术——麦克风阵列技术上还不成熟。只有双麦的Google Home虽然比亚马逊Echo便宜50美元,但是并没有为Google迎来品牌声誉。

谷歌当时也在内部构建了一个智能家居硬件业务,可能囊括现有的Chromecast、Nexus设备、OnHub路由器、以及谷歌眼镜项目的残留开发团队。不过今天谷歌发现在语音搜索方面才是自己的优势,包括搜新闻或者语音问答方面,在智能家居方面反倒没什么进展。

时间转瞬来到2017年,这时巨头纷纷推出智能音箱,希望成为语音交互入口平台。智能音箱行情又变成国内风口行业常出现的千团大战、千播大战的局势,BAT、小米等互联网巨头企业和很多创业型企业杀入市场。

以技术为导向的百度是较早高调进入智能音箱行业的玩家,不过百度发布的首款智能音箱是「半个自家产品。」2017年2月百度收购北京创业公司渡鸦科技,创始人吕骋出任百度智能家居硬件总经理。

同年11月推出售价1699元的渡鸦H(Raven-H)智能音箱,这个价格比彼时的天猫精灵、小米等智能音箱贵3-4倍价格。

原百度智能家居硬件总经理吕聘

吕聘作为乔布斯的信徒,他认为iPhone之所以能够成为智能手机代表,是因为苹果手机把用户体验做对了。因此Raven系列智能音箱也是款走高端体验的智能音箱, Raven系列是与来自瑞典的硬件设计团队Teenage Engineering合作,产品采用德国RAL色彩体系,其中Raven R的6轴的设计使得机身可以随着音乐舞蹈,硬件层面的考究大幅增加了产品的成本价格。

被亚马逊打败的美国无线音箱公司Sonos品牌,其中国区总裁王汉华在2017年就说道,「Jeff(杰夫·贝佐斯)做Echo的目的并不是做音箱,而是为了打造属于亚马逊的生态。」

这道理应该说百度的渡鸦团队当时没有想明白,要知道苹果并不是在iPhone发布后就走上成功之路,iPhone真正增长是在App Store发布后。后来入主百度的陆奇曾在年度总结会反思「渡鸦收购太过草率。」

如果说百度是在自研还是收购团队之间摇摆,导致智能音箱业务走上正轨滞后。BAT中的另一巨头腾讯则是囿于战略思维方式与组织体制原因,导致2019年才停掉腾讯听听、扶正腾讯叮当,正式发力进军智能音箱行业。

腾讯叮当智能屏

具体来说,腾讯滞后的原因一是过去主要以流量+投资的方式构建生态,相比百度已经研发的语音交互解决方案DuerOS和自动驾驶解决方案Apollo、阿里在阿里云基础上形成的中台技术,腾讯短时间并没有完整开源平台对外输出,技术输出在腾讯内部也是一次思维跨越。

腾讯在BAT中最晚觉醒还有另一个重要原因,是彼时腾讯还未完成组织架构变革,内部研发团队分散。腾讯内部的赛马机制企业文化,导致腾讯的AI能力也分布在优图实验室、微信中的AI团队、AI Lab三个隶属不同事业群的部门。

因此语音助手在腾讯内部也存在腾讯叮当、腾讯小微等多个产品方案(语音助手是智能音箱的核心技术,诸如亚马逊的Alexa、Google Assistant、Apple Siri)。体制原因也影响腾讯在智能音箱领域形成合力。

当然智能音箱也并非仅属于巨头之战,这一时期涌入赛道的创业公司大体可以分为三类,一类是出门问问、Rokid、漫步者等侧重产品设计公司,另一类是思必驰、地平线、科大讯飞等语音交互技术公司。

还有一类是依靠联发科芯片和思必驰等公司提供的解决方案,跟随智能音箱热冲上岸的初创企业。据 AI 财经社报道,智能音箱市场火热之时,「深圳市南山区一公里内有 112 家智能音箱方案提供商」。

这些多数诞生于深圳华强北的智能音箱杂牌军,往往没有深刻体会智能音箱巨头之战,「Home OS是必争高地,智能音箱只是载体」。所以当互联网巨头押注智能音箱赛道,甚至以补贴手段争市场份额时,缺乏核心技术能力或者依赖硬件盈利的创业企业自然最先淘汰。

巨头补贴战与生态之争

国外在智能音箱和语音助理领域,形成了Facebook、亚马逊、微软、谷歌和苹果的「FAMGA」格局,不过竞争最激烈的是亚马逊和谷歌。这主要源于亚马逊最早看到了智能音箱在智能家居、购物、内容消费等领域的想象空间,而谷歌则是在看重语音交互作为下一代搜索的的前景。

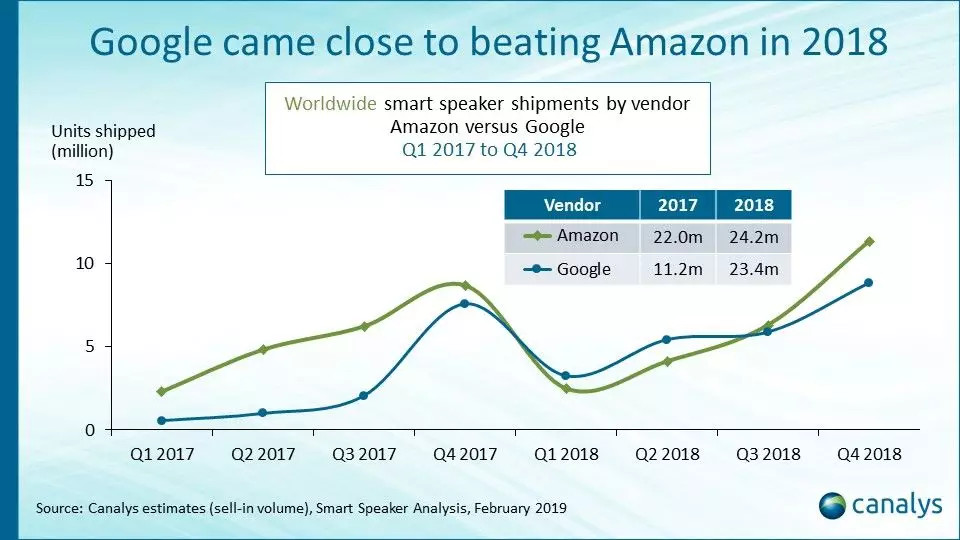

Google和亚马逊在智能音箱领域的较量,让二者的领先地位交错上升。2018年Canalys数据显示,2018年第一季度,亚马逊共售出250万台Echo智能音箱,市场占有率为27.7%,同比下滑了51.9%。

而谷歌则售出了320万台Google Home智能音箱,市场占有率达到了36.2%,这是谷歌第一次在智能音箱出货量方面超越老大哥亚马逊。不过2018年Q3,亚马逊又实现对Google的反超。

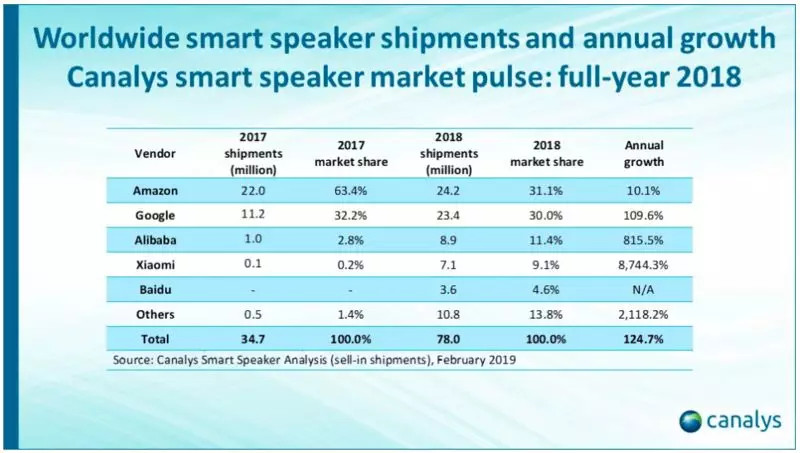

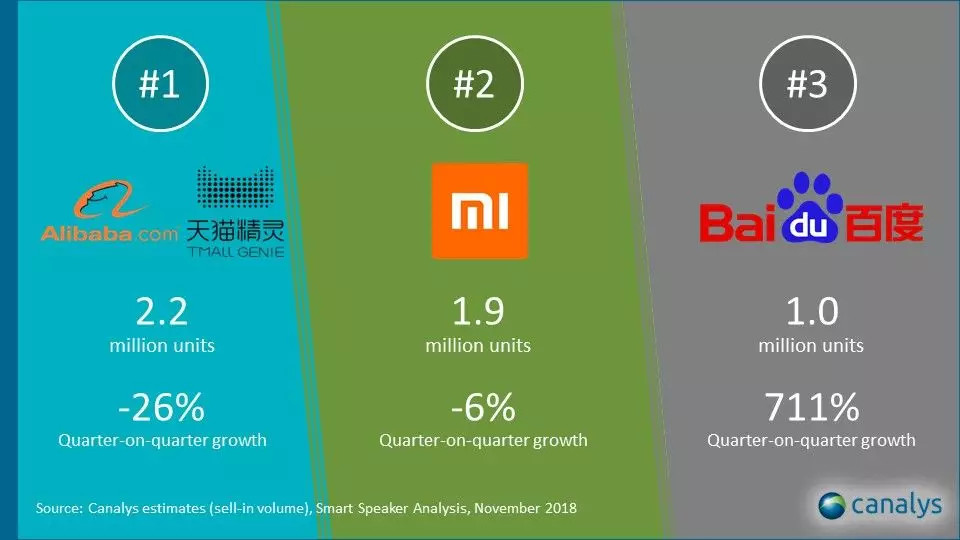

在亚马逊和Google引导的这场智能音箱市场份额争夺战中,国内的阿里、百度和小米等也奋起直追。从下面这张图可以看到,2018年全球智能音箱出货量前五的公司,分别是亚马逊、Google、Alibaba、小米和百度。其中亚马逊卖出2400万台智能音箱,国内最高的阿里巴巴则卖出890万台设备。

在这张图表中,其实最受关注的应该是百度。因为在2018年一季度,百度因为渡鸦系列产品销量惨淡(销量可能只有1-3万台),还属于智能音箱领域排不上号选手。随后百度将智能音箱在2018年上升到集团战略层面,甚至将智能音箱列为百度在人工智能时代的落地产品,最后挤进了全球智能音箱销量排名。

一个重要改变是2018 年 3 月,百度联合小鱼在家发布了搭载语音助手 DuerOS 的带屏音箱「小度在家」,原本定价1599 元,李彦宏在发布前亲自决定降价1000元,最终售价仅为599 元。

2018 年 6 月,百度发布了一款补贴后售价仅为 89 元的小度智能音箱,百度的技术实力与品牌加上百元以内的尝鲜价,使得小度智能音箱发售 90 秒便售出了 1 万台。据 IDC 的统计,2018 年第三季度小度系列智能音箱市场份额迅速从二季度的 7% 上升到了 24%。

不过2018年的Q3市场份额变动,只是这场智能音箱大战的前奏。因为Q4的双11购物节,往往是一年销量高低的决定日期。

2017年双11对战的主角是天猫精灵和京东叮咚,狠下心的天猫精灵将售价499直接降到99块,一台亏400元的打法直接劝退了大部分市场玩家,甚至导致京东叮咚没能长期跟进补贴而逐渐退出市场。

2018年的双11,天猫精灵开始推动生态捆绑的销售打法。买天猫精灵还有方糖+智能灯泡+插座、方糖+智能红外遥控等限量套餐促销,最终天猫精灵以 270 万台的出货量领跑市场,占当季出货量的 31%,跟进打折促销的百度小度等产品,出货量也在 250 万台左右。

智能音箱的互联网巨头之战中,面对阿里和百度的激进补贴策略。小米并没有选择跟随,因此市场份额从2018年的Q3的31.7%降低到2018年Q4的26.5%。

小米的智能音箱策略,应该是与其本身的智能家居战略同步推进。也即推动小米电视、小米空气净化器和硬件生态合作企业产品内置小爱同学(小米语音助手),相应的推动智能音箱在家居场景中更多地应用。

不过小米的优势在于探索智能家居较早,并且做硬件有供应链的优势。那些不像小米具备生态整合能力的智能音箱企业,他们本身又缺乏利用云服务和内容赚取收益的能力,则在巨头混战的2018年彻底失去了盈利空间。

因此2018年智能音箱行业面向C端的机会开始趋于关闭,创业企业中有技术实力的方案解决供应商开始向B端转向。

这方面的典型是曾经全球首次将智能音箱唤醒词从三个字缩短到2个字的AI企业Rokid,这家公司在2018年分别从智能音箱、语音AI芯片、智能眼镜三方面发布产品,但是遗憾的是2018年融到的1亿美金并不足以支撑这三方面支出。

新年伊始,一位从Rokid离职的人员表示,2018年Rokid没有完成营收目标,网上流传的裁员消息是真的。2019年Rokid应该会重心回到AI芯片方面,发力B端做营收。

智能音箱驶入深水区探险

2019年先后曝出腾讯听听项目暂停,Rokid的裁员等负面消息,没有意味着智能音箱行业进入退潮期。相反智能音箱能否代替智能手机,成为下一代智能信息终端的讨论声音多了起来。

一组数据可能能够证明这种现象不是猜测。同样来自Canalys数据,2018年中国智能手机市场出货量降低了14%,2018年一共卖出3.96亿部智能手机,是2013年以来的最低水平。

智能手机销量迟缓的背景下,中国的智能音箱市场却保持35%的增速,2018年出货量为2190万台,预计2019年的出货量为2960万台。并且2018年天猫官方数据显示,双十一促销当天,消费电子行业冠军首次花落智能音箱,而非过去以手机为主的传统消费电子产品。

但快速增长的智能音箱市场,并不是前途一片明朗。在国内互联网巨头的狂飙突进策略下,智能音箱行业驶入深水区探险。有屏、无屏的智能音箱与购物、内容消费如何联动、智能音箱生态如何搭建、产品如何做营收,巨额补贴能否提前迎来智能家居时代?这些都将成为决定智能音箱生死的核心因素。

1、有屏智能音箱是2019年竞争的主战场

2019年智能音箱领域,一个比较确定的风向就是有屏流行。屏幕是释放智能音箱更多能力的重要功能点,一位阿里智能音箱人士如是透漏,「人与机器在脑波交流技术没成熟前,最快捷的方式就是语音;而机器与人交互的最主流方式就是视频,因此有屏智能音箱是各家争夺的重要市场。」

大批带屏幕的智能音箱的相继面市,亚马逊Echo show2.0在2018年9月推出,Google Home Hub于10月推出。Facebook还推出了专门用于视频聊天的Portal。

Google Home Hub具有双重定位功能,可作为智能家居指挥中心和Google照片集的数码相框。亚马逊高级副总裁David Limp建议Echo Show是厨房电视的替代品。

在今年两会上,李彦宏接受《中国企业家杂志》采访时说道,今年百度人工智能业务的重点方向就是智能家庭,包括智能音箱、电视伴侣等。并提到「百度带屏智能音箱已占据99%的市场份额。」

对此行业分析人士分析认为,百度是打了个时间差,带屏幕的小度在家发布时间是2018年3月。等到2019年腾讯叮当发力以及4月份天猫精灵CC发售后,市场格局还存在一定变数。毕竟腾讯叮当有QQ音乐、腾讯视频等海量内容可以接入,而天猫精灵CC预计还会持续补贴抢占市场。

2、智能音箱营收路线逐渐出现差异化

百度的计划是搭载DuerOS的智能硬件走入千家万户,百度则掌控智能生活时代的入口。而DuerOS上的Skill Store(技能平台)类似于iOS上的AppStore,未来依靠商业开发卖Licenses收费或者平台内容付费。

与百度智能音箱路线不尽相同的则是阿里的天猫精灵。阿里的策略也是在利用智能音箱争取智能家居中控中心,已经联合海尔、美的等企业合作推出智能洗衣机、空调等产品。但是阿里也希望在购物、娱乐等垂直领域作出成绩。当然语音购物前景虽然听起来很美,但目前在选购、支付等诸多环节还有待技术完善。

小米的思路还是围绕智能家居做文章,此前雷军曾在微博公布,小米内置小爱同学的激活设备超过1亿台。越来越多的智能设备接入,小米的智能家居体系愈加完善。卖更多产品硬件盈利的思路,决定了去年双11,小米没有参与降价补贴销售的行为。

当然我们也看到亚马逊利用智能音箱推广Prime会员,在智能音箱上使用会员身份听歌、优惠购物也是值得借鉴的思路。

3、开放接口与制定行业标准是生态成功关键

目前阿里的天猫精灵CC接入了优酷视频资源,新闻资讯多依赖新浪微博提供;百度则在小度在家和电视伴侣等产品上引入了爱奇艺视频资源,百度搜索能力能够为问答提供丰富答案。

相比之下,在互联网内容布局过少的小米智能音箱,则显得不那么智能。小米智能音箱与QQ音乐、腾讯新闻的合作,如果在腾讯叮当大举进攻市场之时,不知道还能否合作愉快。

开放API接口与制定行业标准是智能音箱生态建设的关键。据公开资料统计,目前天猫精灵接入了200多家IoT平台,小米IoT平台支持设备近 2000 款,百度的合作伙伴数量超过 300 家。各家都在纵向拓展生态内玩家,但是横向内合作与制定统一标准还不常见。

可以预计的是,智能音箱在2019年以及未来一段时间内都将成为市场关注的焦点。据外媒Techspot报道,从2017年到2018年,美国智能音箱普及率从21.5%一直增加到41%。国内智能音箱市场普及率还远远落后,但是国内智能音箱正与智能家居时代一起走来,对于广大中小智能产品生产企业来说,这是一个巨大的历史机遇期,正如开头所提到的,中小企业要解决开发周期的问题,对于没有强大开发能力的企业来说,是件很痛苦的事情,这里建议和专业且有实力的智能语音方案商合作,例如凝趣科技、科大讯飞等,专业的事情还是要交给专业的人来做,相信也只有这样,才能在狼烟四起的巨头之间,抢的一块蛋糕!